Une tribune de Thierry Legrand, Associé du cabinet d’expertise comptable, d’audit et de conseil Exponens.

Le règlement n° 2018-06 détermine le nouveau plan comptable pour les associations et fondations. Outre les éléments techniques liés à la révision du plan de comptes, il modifie également la présentation du compte d’emploi des ressources (CER). En effet, depuis sa création en 1991, ce dernier ne donne pas entière satisfaction et chaque modification pour essayer de le rendre plus attractif, le complexifie et le rend plus opaque…

Le but poursuivi par le législateur était de rendre une information plus claire sur l’utilisation des fonds issus de la générosité du public, avec tout d’abord le compte de résultat par origine et destination, puis le CER. De ce fait, la cascade de tableaux mise en place aboutit à une information focalisée sur les fonds issus de la générosité du public, avec un comparatif avec l’année précédente.

Seules sont concernées les associations collectant plus de 153 000 euros de dons et ayant fait appel à la générosité du public.

Cette nouvelle conception de la transparence est-elle une bonne solution pour les associations ? Si l’intention était bonne, les résultats sont plus mitigés. Nous avons réalisé une étude sur plusieurs associations et nos conclusions sont assez contrastées.

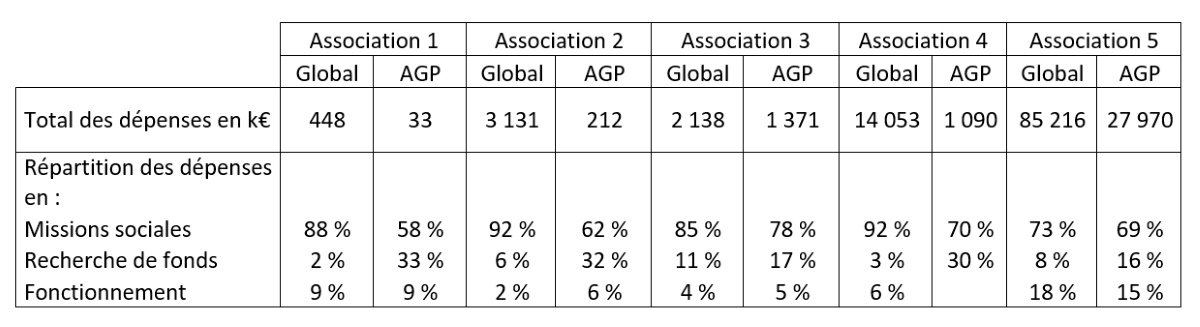

En effet, si le compte de résultat par origine et destination permet d’avoir une vision, comme auparavant, de l’activité globale de l’association, répartie en missions sociales, frais de collecte et frais de fonctionnement, quelles que soient les sources de financement, dons des particuliers, mécénat d’entreprise, subventions publiques, recettes financières et autres, le nouveau CER ne présente l’affectation de ces éléments que pour les contributions des particuliers (AGP).

Et les contrastes peuvent être significatifs entre les dépenses réelles et celles affectées à la générosité du public. Voici cinq exemples frappant :

A compter de l’exercice prochain, c’est la deuxième colonne qui sera prise en référence par les personnes extérieures à l’association pour comprendre l’usage qui est fait des dons reçus.

On constate que globalement les associations sont vertueuses, avec un taux d’utilisation des ressources plutôt satisfaisant. Or si l’on ne regarde plus que la partie issue de la générosité du public, les ratios deviennent plutôt défavorables avec une utilisation pour les missions sociales qui tombe, parfois fortement, et l’on constate que la part utilisée pour la collecte devient très significative, puisque l’on monte jusqu’à plus de 30 % des fonds reçus consacrés à cette activité pour certaines associations.

Qui continuera à donner à de telles associations ? Car en dehors de l’action de l’association sur le terrain, ce sont bien ces types de ratios qui sont mis en avant dans les comptes et dans les études pour démontrer la vertu ou non des associations et la bonne utilisation des fonds qui est faite.

Pour le public, la référence est le CER. C’est donc cette deuxième colonne qui sera regardée, alors qu’auparavant l’accent était mis sur l’utilisation globale des ressources de l’entité.

Le CER établi cette année servira de référence à celui de l’an prochain. Il convient donc de se préparer dès maintenant à son établissement et le cas échéant adapter sa communication pour mettre en avant les actions et réalisations de l’année.

Thierry Legrand, Associé Exponens