Denjean & Associés publie une enquête sur les relations entre les décideurs financiers d’entreprises et leurs commissaires aux comptes.

Denjean & Associés publie une enquête sur les relations entre les décideurs financiers d’entreprises et leurs commissaires aux comptes.

Denjean & Associés, société d'expertise comptable et de commissariat aux comptes dédiée aux grands groupes, aux ETI (entreprises de taille intermédiaire) et aux PME de croissance, a réamisé une *enquête auprès des décideurs financiers des entreprises qui travaillent avec des commissaires aux comptes sur leurs relations avec ces professionnels.

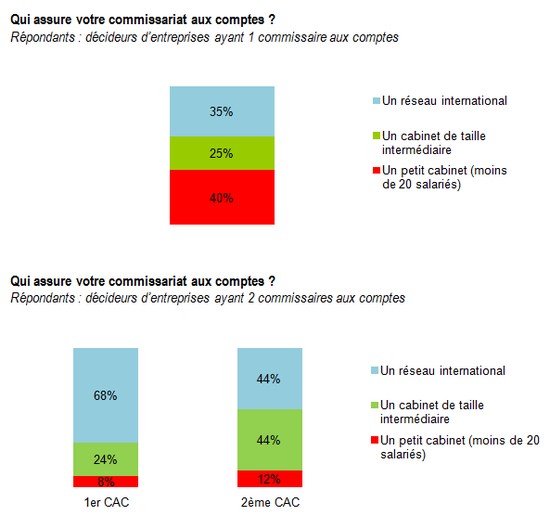

Une typologie de commissaires aux comptes différente selon que l’entreprise travaille avec 1 ou 2 CAC

Les décideurs financiers de sociétés ayant un seul CAC (qui représentent 68% des sondés) font appel, pour 40% d’entre eux, à un petit cabinet d’audit comptant moins de 20 salariés ; 35% recourent à un réseau international ("Big") ; et 25% à un cabinet de taille intermédiaire.

A l’opposé, chez les décideurs financiers de sociétés ayant deux CAC (32% des sondés), les petits cabinets occupent une place marginale. Ces professionnels choisissent pour 68% d’entre eux comme premier commissaire aux comptes un réseau international; et 44% d’entre eux sélectionnent également leur deuxième commissaire aux comptes parmi les "Big".

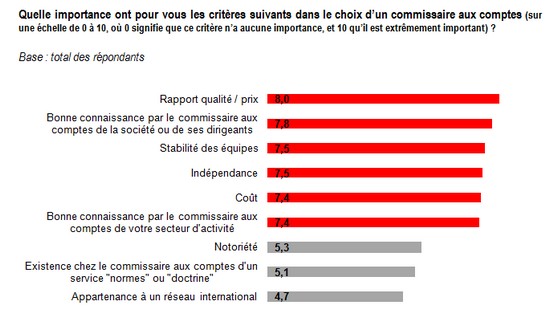

Les critères de choix d’un CAC : rapport qualité/prix, bonne connaissance de la société et de son secteur d’activité, stabilité des équipes, indépendance, coût

Interrogés sur l’importance qu’ils donnent à différents critères dans le choix de leurs CAC, les décideurs financiers octroient une valeur primordiale au rapport qualité/prix des prestations des commissaires aux comptes, ainsi qu’à la bonne connaissance par le CAC de la société ou de ses dirigeants. La stabilité des équipes du CAC, son indépendance, sa bonne connaissance du secteur d’activité de la société, et (sans surprise) son coût, constituent quatre autres critères essentiels.

En outre, les décideurs des ETI et des grandes entreprises s’attachent à la notoriété du CAC, à son appartenance à un réseau international, et à l’existence dans son cabinet d’un service "normes" ou "doctrine". "Seuls les cabinets disposant d’une très bonne notoriété, d’un réseau international et d’une direction technique peuvent aspirer à la position de deuxième commissaire aux comptes d’ETI ou de grand groupe", fait remarquer Thierry Denjean, président de Denjean & Associés.

Des relations respectueuses, transparentes et confiantes

Les décideurs financiers jugent que leurs relations avec leurs CAC sont "respectueuses", "transparentes" et "confiantes" : ces 3 items obtiennent des notes supérieures ou égales à 7,5 sur 10.

En revanche les sondés ne voient pas les relations avec leurs commissaires aux comptes comme particulièrement "amicales". "Ce dernier résultat traduit l’extrême professionnalisation qu’a connue le métier au cours de la période récente : aujourd’hui, la proximité entre le CAC et le ou les dirigeants de l’entreprise n’est plus considérée par ces derniers comme un critère prépondérant", commente Thierry Denjean.

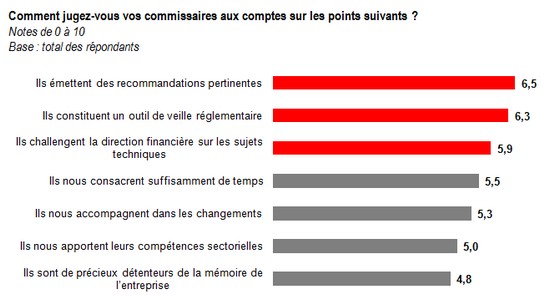

Une valeur ajoutée analytique et technique

Dans le détail, quels sont les apports des commissaires aux comptes aux entreprises dans lesquelles ils interviennent ? Pour les sondés, ces apports se situent principalement dans 3 domaines : les recommandations qu’émettent les CAC, la veille réglementaire qu’ils assurent, et l’émulation qu’ils créent au sein de la direction financière sur les sujets techniques.

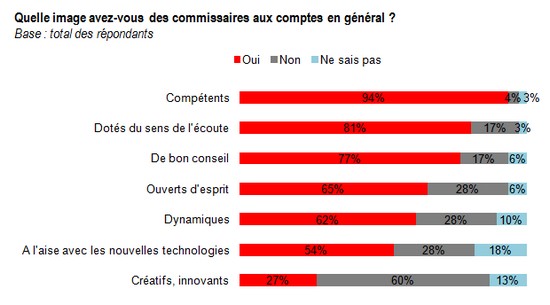

Une excellente image

Questionnés sur l’image qu’ils ont des commissaires aux comptes d’une manière générale, les décideurs financiers ne tarissent pas d’éloges ! Les CAC sont jugés "compétents", "dotés du sens de l’écoute" et "de bon conseil" par respectivement 94%, 81% et 77% des sondés. De plus, deux dirigeants sur trois les voient comme "ouverts d’esprit" et "dynamiques".

Le manque de compétences, premier facteur qui pousserait les décideurs financiers à changer de CAC

Les honoraires trop élevés n’arrivent qu’en troisième place parmi les critères qui conduiraient les décideurs financiers à changer de CAC. Découvrir qu’un commissaire aux comptes a des compétences insuffisantes, ou une attitude rigide, sont aux yeux des sondés des motifs encore plus puissants d’aller voir ailleurs !

Prochains renouvellements de mandats : mer calme pour les entreprises ayant 1 CAC, agitée pour celles ayant 2 CAC !

Plus de la moitié des décideurs financiers travaillant avec 1 seul CAC ont l’intention de renouveler le mandat de leur commissaire aux comptes dans les conditions actuelles. Autrement dit, ils sont pleinement satisfaits non seulement des services de leur prestataire actuel, mais aussi de son niveau d’honoraires ! De plus, 11% de ces décideurs sont prêts à reprendre leur CAC actuel à condition que ce dernier accepte de baisser ses tarifs. Seuls 21% ont l’intention de chercher un nouveau prestataire. Un beau satisfecit pour les CAC en place !

Les décideurs d’entreprises ayant 2 commissaires aux comptes ne manifestent pas, loin de là, le même contentement. Seuls 37% sont pleinement satisfaits et ont l’intention de renouveler leur collège de commissaires aux comptes dans les conditions actuelles. Tandis que 59% comptent, soit changer de prestataires (35%), soit proposer à leurs CAC actuels un renouvellement de mandat, mais sous réserve d’une baisse d’honoraires (24%).

Commissariat aux comptes des entités d’intérêt public : vers l’essor des cabinets de taille intermédiaire ?

Pour finir, nous avons posé trois questions spécifiquement adressées aux décideurs travaillant dans des "entités d’intérêt public" (EIP), catégorie d’entreprises qui regroupe les sociétés cotées, les établissements de crédit et d’assurance. En effet, les EIP vont être soumis à de nouvelles règles de rotation obligatoire des cabinets de commissariat aux comptes, et nous souhaitions savoir comment leurs dirigeants appréhendent cette perspective.

Il est intéressant de noter que seulement 4 répondants sur 10 ont d’ores et déjà décidé de faire appel à un collège de commissaires aux comptes issus des "Big" lorsque les règles de rotation de leurs CAC en titre entreront en application. A contrario, 3 répondants sur 10 ont l’intention de prendre comme deuxième CAC un cabinet de taille intermédiaire, voire petite ; et 3 répondants sur 10 n’ont encore rien décidé quant à la composition de leur futur collège de CAC. « Le fait que la moitié des sondés estiment que les nouvelles règles de rotation applicables aux EIP devraient déconcentrer le marché et favoriser l’émergence de cabinets de taille intermédiaire démontre que dans l’esprit, la réforme de l’audit est en marche ! », observe Thierry Denjean.

*L’enquête s’est déroulée du 18 au 25 juin 2015, en ligne. Denjean & Associés a réalisé le questionnaire et a confié la mise en œuvre de l’étude et le traitement des résultats à l’institut MRCC.

Population interrogée : 192 décideurs financiers d’entreprises travaillant avec 1 ou 2 commissaires aux comptes (CAC) ont répondu à l’intégralité des questions, en qualité de dirigeant, de mandataire social, de directeur financier, de responsable administratif et financier, ou de directeur comptable. Ils travaillent dans des PME (pour 64% d’entre eux), des ETI (32%) et des grandes entreprises (4%).

Arnaud Dumourier (@adumourier)